Con el cierre del año 2020 la firma IQVIA entrega un informe en el que muestra su estudio del impacto de la crisis sanitaria en el mercado farmacéutico. En él muestra diferentes fotografías de la evolución de los mercados y como han afectado a las ventas en las farmacias.

A continuación, las conclusiones más importantes del comportamiento del mercado farmacéutico en España este 2020:

- El mercado farmacéutico total empezó a contraerse a finales de abril y de forma sostenida. A cierre de año, el mercado ha presentado un ligero decrecimiento del -0,2% si comparamos el periodo acumulado del año completo 2020 vs. 2019 (YTD*). Este comportamiento casi plano se refiere al mercado tal y como lo conocemos**, mientras que, si además se incluyen los geles hidroalcohólicos, las mascarillas y los guantes procedentes de otros fabricantes que no operaban tradicionalmente en España, este valor del acumulado del año llega a conseguir un crecimiento situándose en el +3,9%. Estos valores son similares a lo observado durante los últimos tres meses.

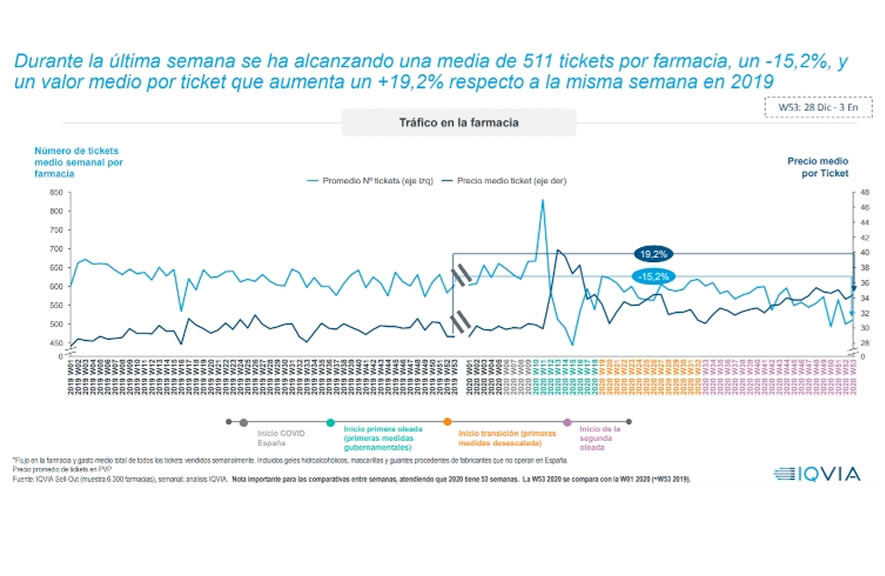

- La actividad total en la farmacia ha variado mucho desde el inicio de la Covid-19. Esta última semana del año, la actividad ha cerrado de nuevo con un número de tickets medio por farmacia significativamente por debajo de los valores del año pasado, como viene ocurriendo desde el principio de la pandemia (-15,2%). Igualmente, el valor del ticket medio sigue al alza, presentando crecimientos de un +19,2% en comparación al año pasado. Cabe mencionar que, con el objetivo de comparar semanas respecto al año anterior, se está valorando la semana 53 de 2020 contra la semana 1 de 2020 (2019 solo tuvo 52 semanas).

- El mercado de prescripción presenta un balance casi plano a cierre de año (+0,7%) y se ha comportado generalmente mejor que el segmento de Consumer Health. Sin embargo, la evolución de las distintas clases de medicamentos ha sido muy diferente. Mientras que las clases de aparato digestivo y metabólico y sistema nervioso, han cerrado con crecimientos en torno al 4% en el acumulado del año, aparato respiratorio y sistema locomotor presentan decrecimientos de -9,6% y del -6,6% respectivamente. Este comportamiento ha sido similar desde el inicio de la desescalada. Además de estas ATCs, destaca la caída de los antibióticos (-23,1%) y las vacunas (-11,7%). En particular, las 5 categorías con mayor decrecimiento esta semana se relacionan con estas clases.

- El mercado de Consumer Health tal y como lo conocemos*, presenta un balance negativo en el acumulado del año (-2,2%), si bien es cierto que en el caso de que incluyésemos los productos de mascarillas, geles hidroalcohólicos y guantes procedentes de fabricantes que no operaban tradicionalmente en España, el mercado de Consumer Health dispararía su crecimiento hasta el +11,7% en el YTD.

- PAC es el único segmento que realmente ha crecido este año (+5,5% YTD 2020 vs. 2019), NUT cierra con un comportamiento plano, y tanto PEC como OTC han sido los grandes perjudicados (-4,7% YTD 2020 vs. 2019 ambos segmentos). El decrecimiento de estos segmentos se debe a varias razones. Por una parte, influye la caída de productos relacionados con la “venta por impulso” debido a los cambios en el punto de venta, como los productos de cuidado de labios y en productos más premium (belleza facial de la mujer) relacionados además con la crisis económica derivada de la sanitaria. Por otro lado, caen productos para el resfriado y para la tos (el uso de la mascarilla y el distanciamiento social tienen un gran impacto en el número de contagios, que se ha visto reducido por dichas medidas).

- En cuanto a las categorías que más han crecido este año, también se relacionan por la preocupación y la concienciación para la prevención de la Covid-19. Se trata de productos como mascarillas, geles hidroalcohólicos, productos para la desinfección de la piel, preparados inmunoestimulantes, colutorios y vitamina C. También relacionados con el uso de geles hidroalcohólicos, se observan crecimientos en los productos hidratantes y nutritivos de manos. Adicionalmente, siguen presentando tendencias muy positivas los termómetros y los productos para dormir, estos últimos estrechamente ligados al estrés derivado del impacto de la Covid-19 en nuestras vidas.

*YTD: compara el periodo w1 2019 – w1 2020 (total 53 semanas) vs. w1 2020 – w53 2020 (total 53 semanas), ya que el año 2019 solo dispone de 52 semanas.

**Excluidos los productos de mascarillas, geles hidroalcohólicos y guantes procedentes de fabricantes que no operan en España.

Noticia fuente:

https://www.farmaconsulting.es/la-farmacia-en-espana/el-mercado-farmaceutico-presenta-un-ligero-decrecimiento-del-02-a-cierre-de-ano/